バグ修正後は順調に稼働しています。 たっきん(Twitter)です!

前回は自作の自動売買システム(システムトレード)にバグが見つかり、急遽バグ修正とパラメータの見直しを行いました。

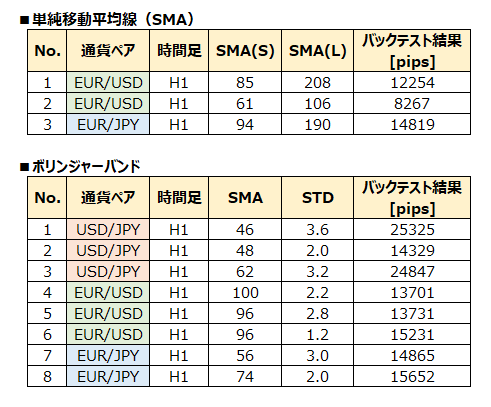

パラメータの見直しはもう一度バックテストを単純移動平均線(SMA)とボリンジャーバンドでやり直しました。

そして、新パラメータを使って3月から再び自作シストレ運用を再開しました。

今回の報告は3月の中間報告になりますが、今のところ新たなバグは見つかっていません。

見直し後のパラメータ

見直し後のパラメータですが、最終的に単純移動平均線(SMA)は3つ、ボリンジャーバンドは8つのパラメータで良好な結果が得られたので、これらのパラメータを採用することにしました。

このパラメータを使って3/1~3/10まで本番口座環境で実トレードを行いました。

現在の運用状況(3/1~3/10)

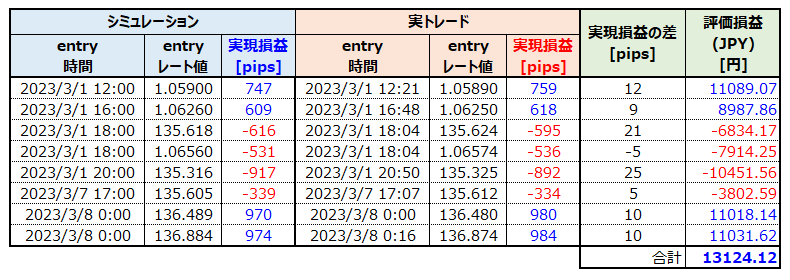

新パラメータを使って3/1~3/10の期間で実トレードしてみました。

その結果は次の通りです。

シミュレーションでのEntry回数8回に対し、実トレード側でも8回となり、Entry時刻もシミュレーション時間と一致しました。

前回のバグのように「シミュレーションはトレードしなかったのに対し、実トレードではトレードするといった差」は今のところ発生していません。

シミュレーションと実トレードの実現損益の差も平均で約10.8となっており、大きな乖離は見られないので問題なさそうですね!

シミュレーションと実トレードの実現損益が一致しない理由ですが、実トレードでは相場が急変してレート値がとびとびの変動をする場合があるからです。

FXやったことある人ならわかるとお思いますが、為替レートは常にシームレスに変動しているわけではありません。

なので、シミュレーションを実施するときは、Entry値、Exit値にあらかじめマージンを持たせた方が良いです。

(僕の場合はマージン10[pips]を持たせてバッグテストを行っています。)

本番口座環境での運用

今のところは本番口座環境で問題なく稼働できているので、引き続き実トレードを継続していきます。

僕が自作したシステムトレード「NaMaKe Trader(ナマケ・トレーダー)」のソースコードはGitHubで公開しています。

アプリケーション部分のコードを作成するだけで、誰でも無償でシステムトレードを行うことができるように構築しました。

これであなたも「何もしないで稼げるトレーダー」になれるかもしれませんよ?

APIはOANDAを使用しています。

プログラムを実行するにはOANDAの口座開設とAPIの設定が必要になります。

コメント