今月から自作シストレ(自動売買プログラム)の運用結果を公開していきます! たっきん(Twitter)です!

自作のシストレ開発をガチで始めてから早や3年、ようやくまともに稼働できるところまで作りこむことができました!

バグも大部分が解消され安定して動作するようになり少し時間に余裕が生まれてきたので、完全自作のシステムトレード結果をこのブログで定期的に公開していこうと思います。

僕が自作したシステムトレード「NaMaKe Trader(ナマケ・トレーダー)」のソースコードはGitHubで公開しています。

アプリケーション部分のコードを作成するだけで、誰でも無償でシステムトレードを行うことができるように構築しました。

これであなたも「何もしないで稼げるトレーダー」になれるかもしれませんよ?

APIはOANDAを使用しています。

プログラムを実行するにはOANDAの口座開設とAPIの設定が必要になります。

システムトレードを自作し始めた経緯

それでは、改めてなぜ僕がシステムトレードを自作し始めたのかの経緯を振り返ってみたいと思います。

僕も昔はFXをやってたことがあるのですが、次第に次のように考えるようになりました。

- パソコンの画面に1日中張り付いたトレードをしたくない。

(トレード機会は限られているため、大半の時間がムダになる。) - トレード・ルールを自分の中で決めているならそのルールをコンピュータで実践させればよいのでは?

元々僕はプログラムが得意であったため、システムトレードを自作できるのでは?と考え始めたのがシストレ開発のきっかけでした。

そしてそれから3年もの月日が流れてしまいましたが、ようやくまともに稼働できるようになり、今に至ります。

自分でもよく3年間もやってこれたなと思ってます(^^)

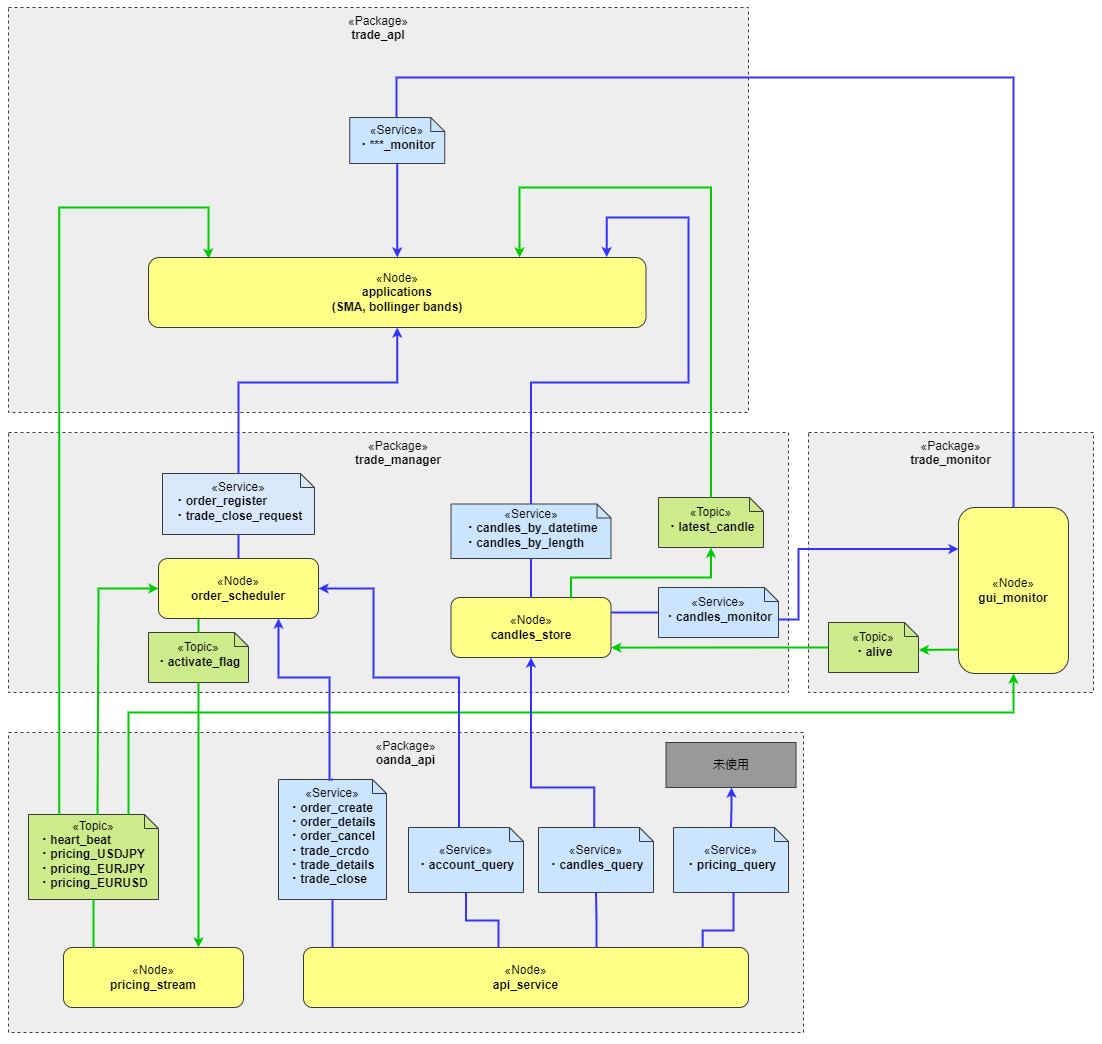

最終的にシステムトレードの全体アーキテクチャは次のようになりました。

3月の運用結果

それでは早速3月の運用結果を公開していきたいと思います。

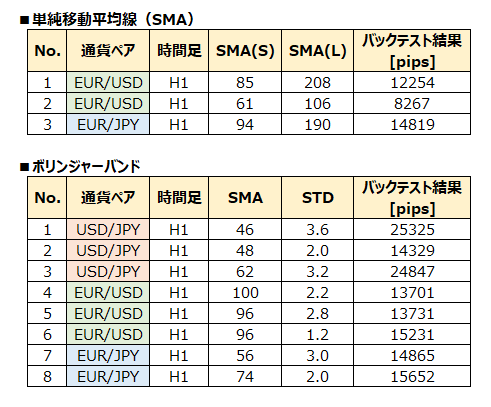

アプリケーションとしては

- 単純移動平均線

- ボリンジャーバンド

の2つのみでしたが、通貨ペアやパラメータ値の違いを含めると計11パターンで運用してみました。

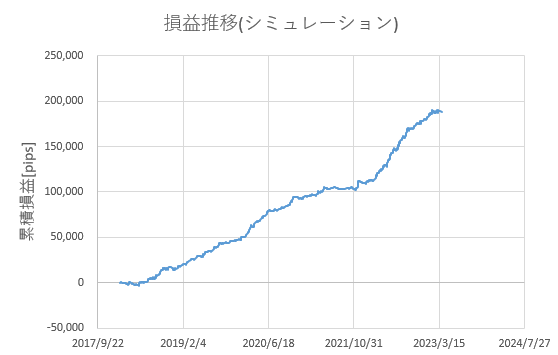

ちなみに、上記の11パターンでの損益シミュレーションを行った結果が次のグラフになるのですが、過去5年間で+180,000[pips]もの利益が出ています。

ただし、シミュレーション結果はあくまでも過去5年間の損益結果であり、今後も上記のグラフのように利益が伸びていく保証はありませんけどね・・・

では、本題に戻って3月の運用結果になります。

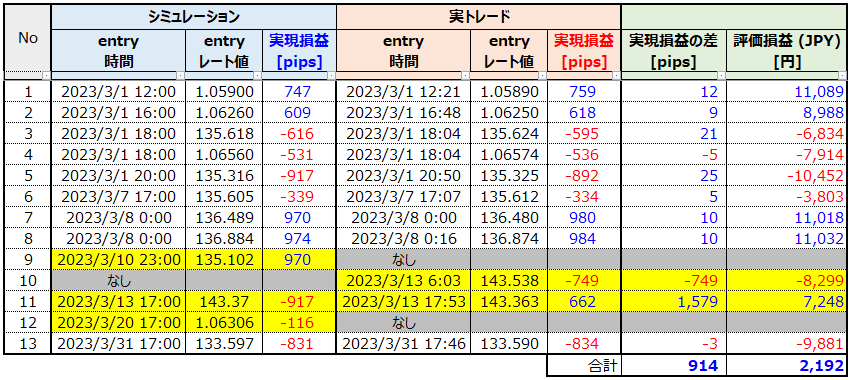

3月の運用結果は+2,192円の利確となりました。

シミュレーション結果と実トレード結果を比較できるようにまとめています。

No.1~8、13の実トレード結果はほぼシミュレーション結果と一致する結果になりましたが、No.9~No.12で不一致となってしまいました。

不一致となってしまった理由についてはあまり詳しく解説しませんが、結論というと、

- No.9, 10, 11 → 意図通りで問題なし

- No.10 → バグ

となります。

また、1件バグが見つかってしまいましたが、軽微なバグであることと、Entry/Exit条件に影響はないためパラメータは変えずに済みそうです。

サクッとバグを直して4月も同様に運用を続けていきます。

コメント